健康志向の高まりや、ガソリン価格の高騰もあり、自転車での通勤を選ぶ人が増えてます。

それにともなって、自転車での事故も年々増加傾向。

一度事故を起こすと、数百万円以上の高額な賠償金が発生することもあり、昔のように「気軽に乗れる乗り物」とは言えない時代になってきました。

そんな背景から、注目を集めているのが「自転車保険」です。

でもー

「どんな商品があるの?」

「補償の内容はどう違うの?」

「月々の保険料は?」

…と気になっても、車の保険のようにCMでよく見るわけではなく、情報が手に入りにくいのが現状です。

そこで今回は、会社員の方へ向けて、通勤中のリスクに備える「自転車保険」の選び方やポイントを、わかりやすく解説していきます!

どれ選べばいい?会社員におすすめの自転車保険4選

補償内容・費用・加入のしやすさなどを比較して、会社員におすすめの自転車保険をまとめました。

価格.com「eサイクル保険」

東京海上日動が、価格.com専用で準備しているプランです。

ネットで申し込みが簡単に行え、月々の保険料が「290円~」になっており、コスパも非常に良い。

「本人型」「夫婦型」「家族型」と、世帯で自転車を使用する人数に応じて、プランを選べるのも魅力です。

もし事故を起こしてしまった場合、本人に代わって示談交渉をしてくれるのもうれしい。

楽天損保「サイクルアシスト」

楽天が運営する自転車保険。

保険料が年間3000円、月換算で250円の安さがうれしい。

さらに保険料の支払いで、楽天ポイントが貯まる!

事故の際の賠償責任を、「最高1億円」まで補償。

保険料の支払いが、年払いのみなのがちょっと残念かも?

ポイントもお得に貯めたい方におすすめです。

セブンイレブン自転車保険

自転車のみならず、日常生活の事故も補償してくれる。

保険料が「約268円/月」で、コスパもいい!

他人にケガをさせてしまった、他人の物を壊してしまったなどの、日常生活の事故も補償してくれる。

セブンイレブンのお店で365日24時間受付、ネットで事前申込みを行えば手続きもスムーズにできる。

自転車での事故以外も備えておきたい方におすすめです。

全日本交通安全協会「サイクル安心保険」

保険料が「140円/月」が非常に魅力です!

すべてのプランに「賠償責任最高1億円」「示談交渉サービス」が付きます。

さらに、家族全員が補償の対象になるのもうれしいポイントです。

「ネット申込み」と「郵送申込み」で、保険料が変わってしまうので注意が必要です。

自分だけでなく、家族の事故にも備えたい方におすすめです。

自転車保険の補償内容とは?見逃せない2大ポイント

自転車保険を選ぶ際に、必ずチェックしたいのが次の2つです。

1,個人賠償責任補償

他人にケガをさせてしまった、物を壊してしまった場合の、賠償責任を補償するものになります。

個人賠償補償がないと、事故後に何百万円、何千万円という金額を自己負担しなければなりません。

2,自身のケガへ補償

転倒や接触などによる、「入院」「通院」「後遺障害」「死亡」に備えるものです。

仕事ができなくなった、日常生活を送るのが困難になったなど、事故後の生活への補償も確認しておきたいポイントです。

プラスであるとうれしい補償・サービス

上記の2つは絶対にほしい補償ですが、プラスであるとうれしい補償やサービスもあります。

事故を起こしてしまった際に、裁判まで発展してしまった場合の弁護士費用補償。

事故の際に相手と交渉してくれる、示談交渉代行サービス。

事故で、自転車が自走できなくなってしまった際の、ロードサービス。(故障時の搬送なども)

他にも、保険会社によって様々なサービスが準備されているので、自分に合ったプランを選んで、事故に備えておきましょう。

なぜ自転車保険が必要?会社員のリスクとは

最近では、通勤手段として自転車を選ぶ人が増えています。

しかし、保険に入らず自転車に乗ることで、以下のようなリスクが潜んでいます。

・歩行者と接触してケガをさせてしまう

・車と接触して修理費を請求される

・自分自身が点灯して通院・入院が必要になる

特に怖いのが、相手への賠償リスクです。

過去には、自転車事故で数千万円以上の損害賠償を命じられた判例もあります。

「通勤中の事故=会社が補償」は間違い!

会社員が「通勤中」に起こした事故でも、会社の労災が適用されるのは自分自身のケガのみです。

歩行者にケガを負わせた場合など、相手への補償は個人責任になることが多く、会社はカバーしてくれません。

保険が使えない?個人用保険と業務用保険の違い

ここが要注意ポイントです。

会社の業務で自転車に乗る場合(営業や配達など)、個人向け自転車保険ではカバーされません。

理由は「通勤」と「業務」が、保険上ではっきり区別されてるからです。

なぜ個人保険ではNGなの?

「個人賠償責任保険」は私的な利用を前提にしているため、業務中の事故への対応ができません。

業務中の事故は契約違反扱いになる可能性もありますので、「通勤」で使用するのか、「業務」で使用するのかを明確にして保険を利用しましょう。

業務中の事故はどうすればいい?

では、業務中に事故を起こしてしまった場合は保険の利用ができないのか?

業務で自転車を使用する場合は、「業務用自転車保険」への加入をしましょう!

もしあなたがフードデリバリーや営業で自転車に乗る場合、会社がちゃんと保険に入っているのか確認が必要です。

損保会社に「業務利用」であることを明示し、法人契約を結ぶという方法もあります。

業務で自転車を使用される方は、保険の種類が違うので、会社の担当者や、契約している保険内容をしっかり確認しましょう!

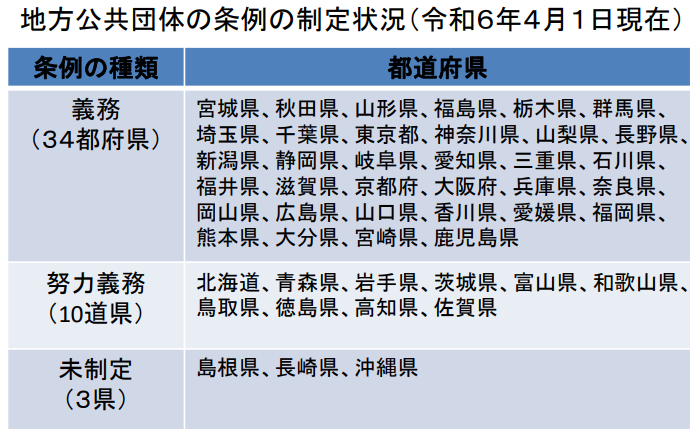

自転車保険の加入義務ってあるの?エリア別で解説

2024年4月時点で、自転車保険の加入が義務化されている地域が増えています。

出典|国土交通省HP

これらの地域では、加入していないと条例違反・罰則の対象になる場合もあります。

通勤で自転車を使うなら、居住地・勤務地のどちらもチェックが必要です。

義務化されていない地域でも、事故を起こした際には当然賠償責任は問われます。

自分と家族を守るためにも、加入しておくのが安心です。

実はもう入っているかも?確認すべき保険3つ

クレジットカード付帯保険

一部のゴールドカードなどに付帯している場合があります。

持っているだけで自動的に補償されるものと、任意で加入するものがありますので、補償内容の重複などが起きないように、確認してみましょう。

補償内容や対象範囲は限定的なので、あわせて確認しておきましょう。

火災保険の個人賠償特約

火災保険に「個人賠償責任特約」などの特約を付けることで、自転車事故による他人への賠償責任(加害事故)も、補償の対象になる場合が多くあります。

なので、火災保険に加入している方は一度確認してみることをおすすめします。

火災保険の特約を活用することで、自転車保険の義務化に効率よく対応することができます。

家族が加入している保険

すでに家族の方が保険に加入しており、契約者以外も補償されるプランの場合は、補償内容が重複することがあります。

自分が「対象内」か一度確認しておくことがおすすめです。

まとめ|安心して自転車通勤するために今できること

話には聞くけど、実際どんなものがあるのかわからない自転車保険でしたが、調べてみれば企業ごとに、いろいろなプランが準備されていました。

免許も必要なく、気軽に乗り始められる自転車ですが、ちょっとした不注意で、大きな事故を起こしてしまいます。

現在自転車事故は「7分に1件」起きていると言われています。

事故の賠償責任も、数百万円から数千万円と、個人では負担しきれない額に達することも珍しくありません。

自転車事故の多さから、保険への加入が義務になりつつあります。

安心して自転車に乗るためにも、自分の使用状況を確認しながら自転車保険に加入しましょう。

これからも安心・安全で楽しい自転車ライフを送りましょう!

コメント